【购物中心】中购联数据分析 购物中心技术性调整案例解读

购物中心技术性调整案例解读

中国购物中心产业资讯中心、中购联购物中心发展委员会2013年发布报告显示,未来3-5年时间中国购物中心将呈现“增量持续上升、存量加快调整”两大特征。增量持续上升意味着将有更多购物中心进入不同能级的市场,成为城市商业发展主体。

根据中购联初步预测,中国购物中心每年开业数量将从过去的100-200家、200-300家区间增长到300-400家。新开业购物中心数量的进一步上升,一方面将使新增购物中心项目之间的竞争日益加剧,同时也会对存量已开业购物中心产生较大影响。具体来说,新生代购物中心凭借自身的后发优势以及先天规划的引领性,已经对老牌购物中心发起了强有力的冲击和影响,原来高枕无忧的日子正在远去,随之而来的是老牌购物中心全面进入优化调整和二次更新状态。

基于调整的不同程度和优化的长期性,中购联把购物中心调整划分为技术性调整、阶段性调整和周期性调整三种,依据项目所处不同的成长阶段进行从小到大、从局部到整体的调整和优化。技术性调整主要指根据购物中心消费者选择倾向的变化进行的小幅度调整,阶段性调整则是根据竞争形势和商圈变化进行的中等程度的调整,周期性调整则可能意味着基本定位的改变和品牌组合较大程度的推倒重来。

中购联对国内外部分典型购物中心的业种和品牌数量配比关系进行了比较分析,虽然数据结果可能并不能全面反映购物中心调整的通盘策略,但是我们希望能够通过对这些个案实际做法的研究,捕捉到当前购物中心优化调整的一些端倪,为更多购物中心进行技术性调整提供必要参考。

数据来源:中购联 研究部

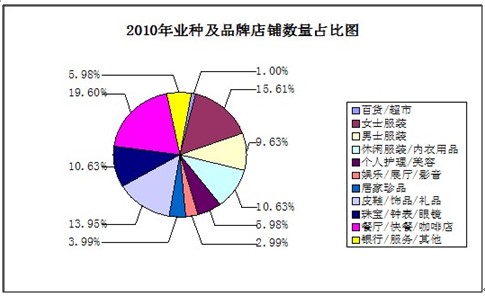

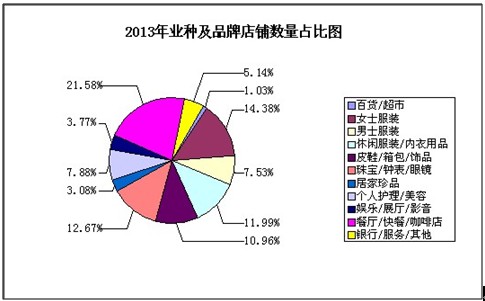

我们本次重点研究的购物中心位于北京商业核心区。其原有业种和品牌数量配备大体排序为餐饮20%、女装专卖店16%、皮具饰品礼品14%、休闲服饰11%、珠宝钟表眼镜11%、男士服装专卖店10%;调整之后,餐饮店铺数量所占比例上升到22%、女装专卖店为14%、珠宝钟表眼镜13%、休闲服饰12%、皮具饰品礼品11%、个人护理和美容8%,娱乐店铺数量占比则从3%增长到4%。具体来说:比例上升的业种和品牌主要有餐饮、休闲服饰、珠宝钟表眼镜;个人护理和美容比重上升尤其明显;下降则主要体现在女装、男装和皮具饰品礼品,其店铺数量比重下降都达2%以上;由此来看,购物中心出现服装零售店铺数量小幅下滑已经成为不争的事实,只有休闲服饰略有上升。尤其值得关注的是,餐饮店铺数量占比上升只有2%,并没有出现太大的上涨,和我们的日常感受有所不同。

购物中心不同业种和店铺数量占比的基本排序变化并不明显,没有出现太大的起伏,前五名中只有个别排序发生了细微的变化。其中个人护理和美容店铺以8%的数量占比超越男士服装专卖店(7.5%)位列第六,男装则退居第七位。从以上分析可以看出,购物中心不同业种和店铺数量的配比关系总体保持稳定状态,购物中心定位和品牌组合的实现性之间具有一定的连续性。

或许是受制于建筑规划以及商业规划本身具有一定的调整难度,同时也并不排除中心区典型购物中心已经形成了自身的个性和特点,其业种组合和品牌组合的调整变化程度并不如想象中那么大,也没有出现过于强化某一业种的情况,保持购物中心品牌组合的整体协同性依然被置于首要地位。

从主力店方面看,百货和超市的数量和比例关系都没有出现变化。虽然国内已经有少量购物中心面临主力店到期解约的状况,但是作为购物中心重要组成部分和客流的主要带动者,主力店的持续稳定性还是相当重要的,所以对于购物中心而言,还是应当尽量保持主力店的稳定性和持续性。

服装专卖店方面,主要包括男女装和休闲服饰。女士服装专卖店的数量下降幅度为11%,这种调整使消费者在女装品牌选择方面的丰富度有所降低,女装专卖店数量的下调与其更多依赖高忠诚度顾客有一定关系,女装品牌需要优中选优。男士服装专卖店的数量下降幅度达到24%,在购物中心品牌调整中削减程度最为明显,购物中心对男装的销售和客流吸引预期有所下降。综合来看,男装和女装专卖店的合计占比从25%下降到了21%,可见服装零售类店铺数量在购物中心内的比例下调已经较为清晰。休闲类服饰从原来的32家店铺增长到35家,增长幅度为9.3%,与男装和女装专卖店形成了一定的反差,这与消费者越发注重休闲生活方式具有一定关联。与男装和女装情况较为相像的是皮具饰品礼品,其店铺数量从42家下降到32家,占比从14%下降到11%,降幅达到24%,下降幅度与男装并列第一。

餐饮的店铺数量在调整前后均处于第一位,其店铺数量增长幅度为6.8%,变化幅度不是很大,足见餐饮(其中包括商务餐、快餐、咖啡、水吧等)作为购物中心必需的配套设施,保证结构的合理更加重要,购物中心吸引力和配套能力的提升并不在于简单增加餐饮店铺的数量和比例,更重要的是要保证餐饮结构的合理性,前期应力求做到餐饮结构合理并且能够保持相对稳定,餐饮品牌优化调整的主要做法是导入受欢迎的新品牌进行少量补充和替代。这个结果与我们的预想有较大出入,因为无论是数量还是比例,餐饮品牌都没有出现过于明显的放大。

个人护理和美容从原来的18家店铺增长到23家,增幅达到了27.8%,为各类业种和店铺数量的最高增幅,结合市场实际,充分显示出消费者在此需求方面确实较为强烈,也是购物中心重点强化的服务方向。珠宝钟表眼镜从32家增长到37家,增长幅度为15.6%,店铺数量的总比重也从原来的第五位跃升到第三位,与中心区购物中心发展的典型特征较为吻合。

这些变化和调整思路需要我们结合自身项目的实际情况给予特别关注。

本文来自中购联《中国购物中心研究报告》